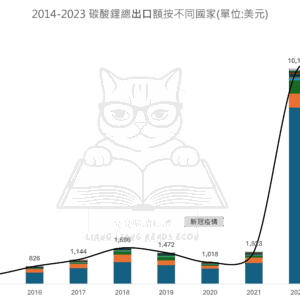

描述

主要洞察:

1. 整體趨勢洞察

- 鋰需求在2021年後大爆發,2022年創下歷史天量進口額,主要受電動車市場快速成長與鋰價飆升影響。

- 2023年需求雖略為放緩,但進口總額仍處高點,反映市場進入調整期但需求仍具韌性。

- 亞洲三強(中、韓、日)撐起全球鋰材料需求市場,顯示亞洲依然是未來電池與能源產業的核心地區。

2. 全球鋰進口主力

- 中國:作為全球最大電動車與鋰電池生產基地,中國在整體進口額中佔有壓倒性比例,2022年與2023年都是最大買家。中國不僅是終端需求國,也透過精煉與再出口成為全球供應中心。

- 南韓、日本:全球電池製造大國,像是LG能源、三星、Panasonic等,都帶動這兩國對碳酸鋰的龐大需求。2022–2023年仍居前段班。

- 美國、荷蘭、英國、德國:鋰進口量雖不如亞洲國家,但也反映歐美近年推動在地電池供應鏈、發展儲能與電動車的政策轉向。

- 俄羅斯與比利時:進口數據顯示他們可能作為再加工或轉出口國,或為戰略儲備所致。

資料名稱:2000-2023 碳酸鋰總進口額按不同國家

資料區間:2000-2023

時間單位:年

資料維度:

- 年份

- 國家 (包括近65個國家)

- 交易總額 (單位:美元)

- 交易總額佔比 (單位:百分比)

繪製圖表:econ-024 圖2

文章來源:一場發鋰財的旅程:產地、價格、戰略與留下的環境足跡

檔案格式:Excel (.xlsx)

資料範圍:全球

資料來源:OEC