描述

主要洞察:

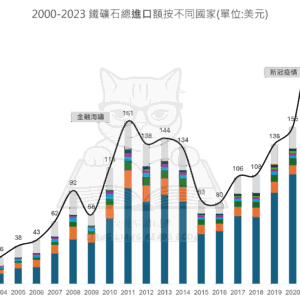

1.整體趨勢:鐵礦石出口呈「三波段式成長」

- 第一波成長(2004–2011)

- 總出口值從約16億美元迅速上升至 2011 年的高點 161 億美元。

- 主因:中國基礎建設高峰、全球工業需求強勁(如鋼鐵需求)。

- 第二波調整與盤整(2012–2016)

- 出口金額自高點下滑,於 2015 年探底至 80 億美元。

- 主因:中國去產能政策、生產過剩、全球經濟復甦疲軟。

- 第三波暴漲與震盪(2017–2023)

- 疫情期間(2020–2021)鐵礦石需求暴增,2021 年達到歷史新高 236 億美元。

- 此後因中國房市調控、全球通膨壓力與去碳政策,需求回落,2023 年降至 162 億美元。

2.主要出口國分佈與變化

- 澳洲

- 長年為最大出口國,貢獻全球鐵礦石出口的最大宗。

- 特別在 2020–2021 年疫情期間需求暴增時,澳洲出口大幅上升。

- 表現穩定、具規模經濟與品質競爭力。

- 巴西

- 僅次於澳洲,為第二大供應國。

- 2008、2011、2021 年都明顯上升。

- 但部分年份如 2015 有明顯下滑,可能與當地礦災、政治動盪或基礎建設延遲有關。

3.加拿大、南非、印度、瑞典、秘魯、智利

- 屬於中型出口國,出口值相對穩定。

- 主要貢獻來自於特定市場需求(如鋼鐵用鐵礦)。

4.其他國家

- 包含俄羅斯、烏克蘭等國,出口佔比偏低但具有戰略性意義。

5.供應集中度高,風險集中

- 前兩大出口國(澳洲與巴西)合計佔超過一半的全球鐵礦石出口。

- 全球高度依賴少數幾個供應者,若這些地區出現地緣政治、氣候災害或礦場事故,將對全球鐵礦價格造成高度波動。

資料名稱:2000-2023 鐵礦石總出口額按不同國家

資料區間:2000-2023

時間單位:年

資料維度:

- 年份

- 國家 (包括近90個國家)

- 交易總額 (單位:美元)

- 交易總額佔比 (單位:百分比)

繪製圖表:econ-022 圖1

檔案格式:Excel (.xlsx)

資料範圍:全球

資料來源:OEC