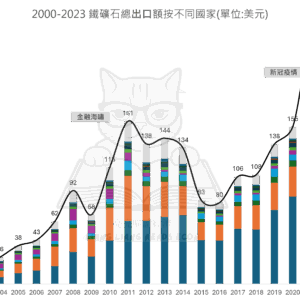

描述

主要洞察:

1.中國:全球鐵礦石最大進口國

- 自2003年起,中國的進口量即大幅超越其他國家;

- 2021年疫情期間進口金額達到高峰(236億美元),幾乎佔全球鐵礦石進口的一半以上;

- 儘管2022–2023年略為回落,中國仍是全球鋼鐵與基礎建設需求的核心引擎。

2.日本與南韓:東亞製造強國持續依賴進口

- 日本與南韓進口額長年穩定,體現兩國高度製造業依存的產業結構;

- 但相對於中國,其進口額在整體佔比中逐年縮小,反映出製造業的相對衰退或外移。

3.德國、台灣與荷蘭:中型進口國保持穩定

- 德國為歐洲代表,進口額穩定但未出現大幅波動;

- 台灣與荷蘭代表區域加工與轉口型經濟體,進口波動與區域景氣連動性高。

4.疫情影響與金融海嘯形成明顯波峰波谷

- 2008–2009年金融危機後,進口快速反彈;

- 2020–2021年全球刺激政策加速鋼鐵需求,使進口總額飆至歷史新高(236億美元);

- 疫情後通膨壓力、房市降溫與碳中和轉型使2023年回落至162億美元。

資料名稱:2000-2023 鐵礦石總進口額按不同國家

資料區間:2000-2023

時間單位:年

資料維度:

- 年份

- 國家 (包括超過120個國家)

- 交易總額 (單位:美元)

- 交易總額佔比 (單位:百分比)

繪製圖表:econ-022 圖2

檔案格式:Excel (.xlsx)

資料範圍:全球

資料來源:OEC